| Menú principal |

| Scripta Nova |

Número extraordinario dedicado al IX Coloquio de Geocritica

NUEVO MODELO DE PRODUCCIÓN RESIDENCIAL Y TERRITORIO URBANO DISPERSO (Mallorca, 1998-2006)[1]

Antoni-Albert ArtiguesOnofre Rullan[2]

Universitat de les Illes Balears

Nuevo modelo de producción residencial y territorio urbano disperso (Mallorca, 1998-2006) (Resumen)

Los procesos de transformación del capitalismo contemporáneo, que impulsan la continuidad del crecimiento económico desigual y lo amplían a través de diversas escalas, han sido fundamentales para una nueva ronda de expansión urbana y metropolitana. En este contexto, el derecho a la vivienda cede frente al negocioinversión inmobiliario y la artificialización del territorio se expande. En las dos últimas décadas el crecimiento económico español no ha sido ajeno a estas dinámicas globales, basándose cada vez más en el impulso de la construcción y de las obras públicas, de forma que al desarrollo de las áreas metropolitanas se suma una creciente dispersión de la urbanización que afecta particularmente al litoral. En la comunicación se describen y analizan los rasgos particulares de la producción residencial reciente (1998-2006) en Mallorca (Islas Baleares), donde se combinan el refuerzo del área urbana de la capital, Palma, y el avance del proceso de urbanización en toda la isla. Finalmente se esbozan algunas propuestas para reconducir tales fenómenos por sendas de mayor equidad social y sostenibilidad ambiental.

Palabras clave: boom inmobiliario, vivienda unifamiliar, vivienda plurifamiliar, urbanización dispersa, Mallorca.

The contemporary changes of capitalism, that boost the continuity of uneven economic development through different scales, have been basic for a new round of urban and metropolitan expansion in the world. In this context, the housing right retreats in front the expansive property investment and, also, increase the anthropic transformation of the territories. During two last decades the economic development in Spain is related with these global dynamics and more and more it rests on the building sector. It have produced an increasing development of the metropolitan areas combined with an urban sprawl that basically affects the coastal lines. We describe and analyse the recent residential production in Majorca (1998-2006), a process that blends the strengthening of the capitals urban area, Palma, with the urban sprawl above all the island. Finally, some measures are proposed to renew these phenomena to a more fair and sustainable way.

Key-words: real-estate expansion, cottages, blocks of flats, urban sprawl, Majorca.

La globalización capitalista, marco de referencia de la presión constructora-inmobiliaria

La fase de desarrollo del capitalismo contemporáneo, iniciada hace ya tres décadas, se caracteriza, entre otros aspectos, por su creciente dimensión financiera y especulativa (Fernández Durán, 2006). Como en las anteriores, si bien ahora no sólo a escala global sino, sobretodo, de forma transescalar, este tiempo capitalista lo es de crecimiento económico cíclico y desigual (PNUD, 2005), fundado sobre bases nuevas el desarrollo y la multiplicada aplicación de las nuevas tecnologías de la información y la comunicación, como se subraya repetidamente en la literatura académica, y renovadas como la constante búsqueda de fuerza de trabajo al menor coste, ahora siguiendo esquemas de flexibilización .

Entre la renovación de los fundamentos del crecimiento capitalista, desde la perspectiva de la Geografía, importa anotar la nueva ronda de expansión urbana y metropolitana. Un hecho urbano que a lo largo y ancho del planeta adquiere mayores magnitudes[3] y que, más significativo, está produciéndose con nuevas morfologías (extensificación territorial y renovación de los centros), reconversiones funcionales (procesos de competencia interurbana en los que se segrega la dotación de funciones de decisión y funciones de producción), y reorganización estructural (de redes estatales de jerarquía más o menos rígida a redes de redes urbanas transregionales) (Capel, 2003). Un capitalismo renovado y ampliado, constructor y destructor[4] de nuevas geografías planetarias del poder (el nuevo orden mundial), de los flujos materiales, inmateriales y humanos, de espacios regionales de geometría variable (Gómez Mendoza, 2001). En estas nuevas geografías, las áreas urbanas y de forma destacada y preferente, los espacios metropolitanos siguen caracterizándose como las creaciones sociales de orden espacial que atraen para su existencia y funcionamiento cantidades continuamente crecientes de personas, materiales, energía, conocimientos y capitales, a la vez que excretan marginalidad, residuos y contaminantes. Como a lo largo de su milenaria historia, el fenómeno urbano viene resultando ser la más acabada expresión de la humana huella ecológica, si bien ahora con una ampliada escala espacial y con abreviada escala temporal.

Mengua el capital natural mientras el capital, en sus diversas otras manifestaciones, crece y se extiende en el espacio y en la vida cotidiana[5]. Particularmente, desde el estallido de la burbuja de valores tecnológicos, la retracción de los mercados bursátiles en el 2000, y la caída generalizada de los tipos de interés[6], se ha venido asistiendo a una intensa creación de dinero en base a la generación de deuda a todos los niveles (Naredo, J.M., 2006). Así, a la orientación contemporánea de la especulación en divisas y sus millonarios trasiegos diarios, ha venido a añadirse, renovada, la especulación inmobiliaria que atrae de forma cada vez más importante parte de los flujos de capital (fondos de pensiones y de inversión que se orientan hacia los mercados inmobiliarios, fondos inmobiliarios y ventajas fiscales para estimular la inversión en el sector). De aquel clásico la ciudad, lugar de negocios se viene asistiendo a un nuevo negocio del lugar ciudad, un negocio en el que la viviendaderecho[7] cede a la viviendamercancíainversión y en el que la transformación / artificialización del territorio ha de expandirse mediante la panoplia de infraestructuras precisas para conectar los nodos de la red global. Además las infraestructuras canalizan la creciente movilidad motorizada (vías de transporte rodado y ferroviarias de gran capacidad y alta velocidad, redes de telecomunicación, ...), suministran la energía y otros insumos básicos del funcionamiento de los ampliados espacios urbanos (oleoductos, gaseoductos, redes eléctricas, potabilizadoras de agua) al tiempo que mantienen la circulación constante de bienes y personas (puertos, aeropuertos, centros logísticos, ...).

En Europa el conjunto de procesos resumidos en los párrafos precedentes tuvieron sus primeras plasmaciones económico territoriales a partir del acuerdo Schengen (1985) de libre circulación y la constitución del Mercado Único en 1986, reforzándose con el Tratado de Maastricht (1992) y la adopción del euro como moneda común (enero 2002). Se ha configurado asi un nuevo marco de competitividad económica europea que demanda con rotundidad la articulación de territorios y ciudades con ventajas locales que ofrecer para captar flujos de inversión y no desgajarse como regiones que no ganan, parafraseando el título de una obra Georges Benko y Alain Lipietz.

El reciente contexto español de boom constructor inmobiliario: rasgos generales

El crecimiento económico experimentado en el Estado español con una tasa media anual del 3,5 por ciento del PIB ha sido la más elevada y duradera desde los felices sesenta y principios de los setenta (de la Dehesa, 2007). Tal crecimiento tiene en la adhesión al Mercado Común Europeo (1986) uno de sus principales factores explicativos. Efectivamente aquella incorporación significó, por un lado, la plena conexión de la economía española con los procesos de globalización en curso y, por otro, la confirmación de una estructura territorial que, con la excepción de la región metropolitana madrileña (Zárate, 2003), gravitaba y gravita sobre la franja periférica litoral, especialmente en el eje mediterráneo y en menor medida en los ámbitos cantábrico y galaico, complementado con los corredores del Ebro (Zaragoza) y del Guadalquivir (Sevilla).

En este proceso de crecimiento económico, el decenio 1998-2007 se ha caracterizado por la expansión del sector de la construcción y de las obras públicas[8] que viene transformando las principales áreas metropolitanas y, de forma destacada, el eje litoral que, paulatinamente, se amplía hacia el transpaís interior (Greenpeace, 2006). Este boom de construcción[9] y de transformación territorial sólo puede entenderse desde una perspectiva pluricausal.

Por una parte hay que considerar el crecimiento demográfico que, fundamentalmente, responde en escasa medida a la dinámica vegetativa[10] y cada vez viene siendo más dependiente de la contribución de los flujos de inmigrantes europeos y de los diversos sures (magrebíes, africanos, latinoamericanos y europeos del Este)[11]. Sin embargo, diversos académicos (Naredo, 2004 y 2005; López de Lucio, 2006) coinciden indicando que no hay que confundir el aumento de población como factor de inducción de la demanda de vivienda, con el incremento de demanda solvente de este bien.

Más determinantes en el crecimiento de la actividad de construcción resultan diversos factores económicos:

(a) en relación directa con la integración económica española en la UE, una entrada muy importante de capitales privados, una parte de los cuales han buscado en el sector inmobiliario un refugio de inversión en el proceso de cambio de las divisas estatales al común euro[12];

(b) asimismo relacionado con el proceso de convergencia española con la UE y particularmente, la inclusión de aquella en la eurozona una evolución reciente de los tipos de interés hipotecario claramente a la baja (desde el 15 al 4%)[13], llegando a situarse en algun ejercicio anual por debajo de la inflación;

(c) la disminución de la tasa de desempleo (9,2% en 2005), en lo que doblemente supone de incremento de la fuerza de trabajo y de población con renta disponible y capacidad de endeudamiento; y

(d) el desarrollo de nuevas modalidades de crédito hipotecario, especialmente en lo que se refiere a la ampliación de los plazos de devolución de los préstamos hasta más allá de los veinticinco años (llegando, incluso, a los 40 y 50).

A los factores indicados hasta aquí hay que añadir otros de carácter institucional y legal; entre ellos:

la insuficiencia de que adolecen las haciendas locales, situación que puede inducir a los ayuntamientos a utilizar la expansión urbanística en sus ámbitos como fuente para alcanzar los ingresos deseados; la creciente capacidad de endeudamiento de las administraciones autonómicas y municipales que también se benefician de los bajos tipos de interés y de las opciones de colocación de la deuda; diversas medidas legislativas y fiscales (Decreto Boyer de 1986, Ley de Arrendamientos Urbanos) que han liberalizado el régimen de tenencia de alquiler favoreciendo los intereses de los propietarios frente a los inquilinos e, indirectamente, estimulando la opción de la propiedad frente al alquiler (Llorens et al., 2003:52), medidas que, añadidamente, han coincidido con el retraimiento del Estado en la atención a las necesidades de la población en favor de una creciente intervención de las entidades financieras.; la promulgación de la Ley del Suelo de 1998 que contempla como posible objecto de urbanización todo el suelo que explícitamente no haya sido calificado como protegido; y la práctica cada vez más habitual de urbanismo a la carta o flexible.

Por último, entendemos que resulta pertinente hacer constar como uno más de los factores que intervienen en el expansivo ciclo de actividad constructora, el hecho que una fracción social significativa resulte beneficiaria, al menos a corto de plazo, de dicho proceso. No todo puede atribuirse de forma inconcreta al sistema; cualquier sistema social es también personas, personas que, en este caso, obtienen plusvalías mediante mecanismos urbanísticos y ventas de patrimonio inmobiliario, y, descendiendo en la división de clases, personas que logran oportunidades laborales y derivadas rentas salariales. Cierto es que también, cada vez más, sometidas a flexibilidad negativa y a riesgo de accidente en el trabajo.

El juego cruzado de los factores resumidos da lugar, en territorios diversos, a procesos de transformación de las ciudades y de dinámica territorial, muy semejantes entre si más allá de las obvias diferencias de magnitud absoluta (pero no necesariamente relativa). Unos procesos que en la estructura urbana interna están reconvirtiendo los centros de las ciudades hacia su museización y/o derivando hacia una creciente gentrificación, además de salpicar el espacio ciudad de edificios más o menos emblemáticos resultado de las tendencias de city-marketing que persiguen hacerse con un lugar al sol en la competencia interurbana para la captación de flujos de inversión (estatal o internacional), todo ello compatible con la localización periférica de centros de oficinas y parques tecnológicos y logísticos (Zárate, 2003).

Procesos de transformación que van más allá de las adaptaciones de la ciudad como soporte esencial de los proyectos de reestructuración económica (Díaz Orueta, 2006) y que, en su dimensión territorial, alimentan de forma simultánea la urbanización dispersa, dilatándose los antiguos espacios metropolitanos, con una nueva re-centralización de los núcleos principales[14], especialmente en lo tocante a funciones de dirección y gestión. Todo ello posibilitado por el fomento de las infraestructuras de transporte y, de modo particular, de la movilidad con vehículos particulares.

En el marco general que perfilan estos procesos, el Estado español es el que, dentro de la UE, ha alcanzado las primeras cotas en número de viviendas por mil habitantes, si bien no en residencias principales y sí en las cifras de secundarias y vacías, asimismo, por cada mil habitantes. Un panorama en el que, coherentemente con lo que venimos exponiendo, frente al derecho a la vivienda, viene primando el negocioinversión constructor e inmobiliario. Y sin embargo, últimamente voces muy diversas[15] vienen alertando que en el horizonte inmediato empiezan a adivinarse indicadores de, como mínimo, desaceleración en la muy hinchada burbuja inmobiliaria: un repunte en los tipos de interés en la zona euro, la reducción progresiva (hasta 2013) de las transferencias de la UE al Estado español, el alargamiento del plazo medio de venta en el sector inmobiliario, o una relativa caída de la inversión extranjera en vivienda[16].

El parque residencial contemporáneo (1998-2006) en la isla de Mallorca[17]

Características generales

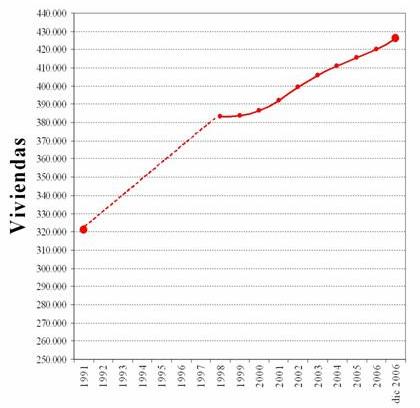

En el transcurso de los últimos dieciséis años (1991-2006) el parque residencial de viviendas en la isla de Mallorca se ha incrementado en 105.111 viviendas (32,7 por ciento) (figura 1), siguiendo una dinámica de crecimiento medio anual del 4,8 por cien que ha supuesto pasar de 321.115 a 426.226 viviendas[18]. Para hacerse una idea cabal del alcance de estas magnitudes absolutas, pueden compararse con la producción residencial realizada en la provincia de Barcelona, territorio cuya extensión duplica la de la mayor de las Islas Baleares, si bien poblado por casi 7 veces más habitantes[19], que, en un intervalo reciente de quince años (1987-2001), experimentó un incremento absoluto de 368.887 viviendas (Muñoz, 2001), tan sólo 3,5 veces el incremento mallorquín.

Figura 1

Evolución del parque residencial en Mallorca: 1991-2006

Fuente: elaboración propia a partir de Censo de Habitantes y Viviendas, 1991 y 2001, y COAATM

Pero más allá de estos valores totales, la evolución reciente de la producción del parque residencial en Mallorca, coincidente en sus rasgos generales a la experimentada en el conjunto del Estado español tal y como la ha analizado J.M. Naredo (2004), se ha caracterizado por la creciente participación en el cómputo total de tipologías de edificación de carácter unifamiliar aisladas o adosadas que suponen el avance de una pauta de urbanización de baja densidad y de ampliación de la intensidad metropolitana en el territorio insular. Es decir, a través de la expansión residencial se está implantando un modelo territorial caracterizado no sólo por la dilatación física y funcional del hecho urbano en el que la antigua antinomia campo ciudad se desvanece, sino que también implica un reposicionamiento de los centros existentes y del territorio en su totalidad en relación a redes urbanas regionales de escala ampliada. Por otra parte, la transformación territorial en curso supone acelerar el recorrido que viene siguiéndose hacia la insostenibilidad y hacia la polarización social.

A lo largo del período denominado tercer boom inmobiliario español, 1998 2006, (Naredo, 2004), se han levantado en Mallorca 13.979 edificios residenciale[20, siguiendo ritmos de crecimiento e incrementos variables en los distintos años que, como se comentará con algo más de detenimiento, responden a factores que van más allá de las coyunturales relaciones entre oferta y demanda. En cualquier caso, tras un empuje inicial a lo largo del cuatrienio 1998-2001, las cifras de nueva edificación flexionaron a la baja durante el lapso 2002-2004, recuperándose al alza en el último bienio, 2005-2006. Si se sigue la evolución de la actividad constructora residencial en las sucesivas legislaturas autonómicas, el máximo constructor tuvo lugar coincidiendo con el gobierno de centro-izquierda (1999-2003), acusándose en los tres años y medio siguientes (de mayo 2003 a diciembre 2006) de gobierno conservador una disminución de poco más de 1.200 edificios con visado de finalización.

Sin embargo, una interpretación ajustada de los perfiles evolutivos de la edificación residencial que acabamos de presentar, exige tener en cuenta que el registro utilizado como fuente de información, el visado de final de obra, se obtiene, por término medio, al cabo de dos años del inicio de la construcción. Por consiguiente, el mayor número de edificios residenciales finalizados (2.062) que tuvo lugar en 2001 corresponde a actuaciones iniciadas, como poco, en 1999, año en que el conservador Partido Popular estaba al frente del ejecutivo autonómico; en cambio, la disminución registrada para el lapso 2003-2006, retrotrayéndola en dos años de levantamiento de la obra de construcción, viene a corresponder en gran medida al periodo de gobierno autonómico de centro - izquierda. Por otra parte, la tónica de la actividad constructora en Mallorca es en gran medida similar a la desarrollada en el conjunto del Estado español, ámbito éste que asimismo experimentó una caída relativa entre 2001 y 2004 (Naredo, Marcos y Carpintero, 2003).

El conjunto de la edificación realizada en el período antes indicado supuso una aportación de 42.907 nuevas viviendas al parque residencial existente en Mallorca. Aplicando el factor conversor 2,97[21] al conjunto de viviendas nuevas producidas entre 1998 y 2006 en Mallorca se obtiene un total de 127.434 nuevas plazas residenciales que se añadieron a las ya existentes. Por otra parte, el nuevo stock residencial, obviamente, siguió los perfiles evolutivos de edificación antes comentados, y, cuando se relaciona con las magnitudes de edificios terminados, muestra en la mayoría de los años analizados una ratio de sólo 3 viviendas/edificio, indicador éste del bajo nivel de intensividad general en la producción residencial realizada.

Por otra parte, y a diferencia de lo señalado por Naredo para el conjunto del Estado español (Naredo, Marcos, Capintero, 2003; Naredo, 2004), en Mallorca la producción residencial en el periodo 1998-2006 ha seguido una evolución bastante concordante con el incremento demográfico. Mientras para el conjunto español la población entre 1991 y 2006 ha aumentado en un 12,6 por cien, con una tasa media de crecimiento anual del 0,74 por cien y una tasa de crecimiento vegetativo que en 2004 era del 1,94 por mil, en el mismo periodo la población de derecho en las Islas Baleares se ha incrementado en un 41,2 por cien, con un ritmo de tasa media de crecimiento anual que ha triplicado la del estado (2,20%) y un crecimiento vegetativo que, también en 2004, doblaba el español (3,96 por mil)[22]. En consecuencia, a lo largo del intervalo temporal de este estudio se han producido en Mallorca 280 nuevas viviendas en proporción a cada 1000 nuevos habitantes de derecho, o lo que es lo mismo una vivienda para cada 3,57 nuevos habitantes.

Buena parte de los rasgos de dinámica demográfica apuntados responden, en el caso de Mallorca, a la importancia que en ella ha adquirido a lo largo de los últimos veinte años el fenómeno migratorio, predominantemente de la Unión Europea desde la década de 1980 y de forma creciente de los diversos sures a partir de la segunda mitad de la de 1990. Esta atracción de población extranjera ha dado como resultado que para el conjunto del archipiélago balear en 2005 la tasa de extranjería duplicase la española (según la actualización padronal anotada por el INE, 15,9% frente a 8,5, respectivamente) y en concreto en Mallorca, en 2004, alcanzaba una proporción de 14 de cada cien habitantes empadronados[23]. El peso relativo de esta población extranjera, particularmente de la europea, característica común a todos los demás destinos turísticos del litoral mediterráneo español (Díaz, 2006), guarda estrecha relación con la significación de la inversión de capitales exteriores en la economía y el territorio de Mallorca. La inversión exterior en Baleares, entre 1998 y 2001, según cálculos oficiales (Direcció General dEconomia, 2002), alcanzó los 783,5 millones de euros, y de este monto total dos tercios tuvieron destino inmobiliario (casi 520 millones ) que, en un setenta y cuatro por cien, procedían de la UE-15. Los principales orígenes de estas inversiones de capital extranjero, en el lapso señalado, fueron Luxemburg[24], Alemania y el Reino Unido; quedando en un cuarto lugar la inversión extranjera procedente de los llamados paraísos fiscales (14% del total) y, en particular, los que se localizan en el entorno europeo (Lietchtenstein, Andorra, Gibraltar, Mónaco, islas Anglonormandas, isla de Man, Antillas Holandesas, Islas Vírgenes Británicas). Este hecho bien pudiera vincularse a operaciones de refugio inversor.

Por otra parte, un aspecto socioeconómico de la mayor trascendencia es el precio de la vivienda nueva producida en Mallorca entre 1998 y 2006. A pesar de no disponer de información del precio del m2 de vivienda según las distintas tipologías edificatorias, los datos de la consultora TINSA para la Consejería autonómica de Obras Públicas, Vivienda y Transportes (TINSA, 2005) nos permiten tener una aproximación general del coste del parque residencial tal y como ha venido produciéndose en el transcurso de los últimos 9 años. De acuerdo con la fuente referida, el precio del metro cuadrado de vivienda libre nueva en Mallorca se ha multiplicado por 2,4 entre 1998 y 2006, pasando de 895 /m2 a 2.112 /m2. Con este ritmo de crecimiento en los precios, el archipiélago balear se ha situado en el cuarto lugar del Estado español, tras las comunidades autónomas de Madrid, Cataluña y País Vasco (Artigues, 2006; Naredo, 2005).

Pero además, y con mayor trascendencia socioeconómica, el esfuerzo financiero que deben realizar las economías medias y modestas para acceder a la vivienda no ha dejado de crecer en los últimos años, ya que el ritmo acelerado de los precios del m2 edificado ha superado con mucho el curso seguido por los salarios. En términos comparativos, cuando en 2002, para el promedio español, el precio de una vivienda de superficie media equivalía a 5,6 veces el salario medio de entonces, en las Illes Balears la misma relación era de 7,8 veces, y dos años más tarde, la relación promedio español había aumentado hasta 8,3 veces mientras que la balear lo hizo hasta 11,1 veces. Sin duda, unos importantes niveles de esfuerzo económico que resultan aún más gravosos para el sector social joven de bajos ingresos y contratos de trabajo temporal y / o en precario. Para el archipiélago de las Illes Balears, en 2004, la compra de vivienda representaba el 87,6 por ciento del salario medio de esta capa de población, mientras que el promedio estatal se cifraba en un 64,2 por ciento (CRE, 2004).

Valga como contraste a lo señalado, el hecho que en la última campaña (2006) del Impuesto sobre la Renta de las Personas Físicas (IRPF) funcionarios de la Agencia Tributaria en Baleares detectaron 96.669 nuevos declarantes con más de una vivienda en propiedad (un 29 por ciento más que en el ejercicio 2005), llegando las rentas imputadas por este concepto a los 45,8 millones de (Diari de Balears, 20-12-2006).

Y en este marco general de condiciones en que tiene lugar la producción de vivienda en el archipiélago balear, y específicamente en Mallorca, hay que añadir la caída constante de la promoción de vivienda de protección oficial (VPO), ya que si tal categoría de equipamiento residencial en 1995 representaba un modesto 12 por ciento de las viviendas iniciadas, con el cambio de siglo, en 2001, la proporción había disminuido en algo más de ocho puntos (Llorens et al., 2003). Por esta vía, la política pública para incidir en el mercado inmobiliario, corrigiendo sus desviaciones sociales, ha venido claudicando frente a la iniciativa privada, agente de la reciente expansión inmobiliaria con alza continuada de los precios.

Tenemos, así pues, un modelo de producción residencial en Mallorca que, por una parte, pone en situación de mercado un número de plazas (1,2 millones en 2006) muy superior a las necesidades reales de habitación (0,79 millones en 2006) y todo ello con un panorama continuadamente alcista de los precios de la vivienda que implica graves esfuerzos para sectores importantes de población e imposibilita a otros el acceso a un derecho tan fundamental.

Tal presunta paradoja se explica (y en ello coincidimos con Naredo, Marcos y Carpintero, 2003) por el carácter de mercancía stock de la vivienda. En el caso de las mercancías flujo, para ser vendidas y consumidas pero no acumuladas, su precio es muy sensible a las fluctuaciones de producción y consumo; pero cuando se trata como en la vivienda de bienes-stock que no se producen para seguir la senda directa de la venta / consumo, sino para acumular (como ocurre también con el dinero, las acciones o las obras de arte), su valoración tiene lugar por si mismos, como inversión (Díaz Orueta, 2006; Naredo, Marcos, Carpintero, 2005), precio de mercado de la vivienda que sólo en parte responde al cambio de unas manos a otras y, más que depender de sus costes de producción, se debe a las expectativas que sobre ella recaen en comparación con la retribución alternativa del dinero y de otras formas de bienes patrimoniales. En palabras del economista Julio Rodríguez (2005) La vivienda ha alcanzado ... una condición plena de activo que integra la cartera de inversiones de hogares y empresas, lo que complica el acceso a la vivienda a los jóvenes hogares.

La composición tipológica del nuevo parque residencial

La producción reciente (1998-2006) de parque residencial en Mallorca se ha desarrollado con un importante empuje de las tipologías más directamente asociadas al proceso de urbanización dispersa y extensiva del territorio viviendas unifamiliares aisladas y unifamiliares adosadas frente a la modalidad ligada tradicionalmente a los crecimientos urbanos de carácter compacto e intensivo esto es, los bloques de vivienda plurifamiliar. A lo largo del periodo referido, del total de obras con visado de finalización, prácticamente dos terceras partes (65%) correspondieron a edificios unifamiliares, y en ellos se dio un predominio claro (casi ocho de cada diez) de viviendas aisladas frente al tipo adosado (figura 2).

Figura 2

Evolución de las tipologías de nueva edificación residencial en Mallorca: 1998-2006

El gráfico superior registra la evolución de edificios finalizados y el inferior recoge la dinámica de nuevas viviendas.

Fuente: elaboración propia a partir de COAATM.

La mayor intensidad en la producción de edificios unifamiliares tuvo lugar a lo largo del trienio 1999-2001, cuando por cada construcción de tipo plurifamiliar se erigieron entre tres y cuatro unifamiliares. Durante el quinquenio siguiente, 2002-2006, la composición tipológica de la construcción residencial en Mallorca se fue equilibrando gradualmente hacia la paridad entre ambas modalidades de vivienda, pluri y unifamiliar.

Dos fenómenos contribuyeron a que, tan sólo entre 1999 y 2001, se levántase el 42 por ciento del parque unifamiliar producido a lo largo del periodo completo de nuestro análisis.

Por una parte, la entrada en circulación del euro, en el contexto antes comentado de bajos tipos de interés y baja rentabilidad relativa de productos financieros, activó la orientación de ahorro privado hacia activos patrimoniales, aflorando además bolsas de dinero, bien fiscalmente opaco, bien inseguro ante las expectativas de la divisa común, que buscaban materializarse en bienes inmuebles. Aunque las fuentes de información en lo relativo a este asunto son parcas, parece que el conjunto de estas circunstancias, y con un marco alemán que debía cambiarse a razón de dos unidades por euro, bien pudieron estimular la inversión extranjera en segunda residencia en suelo mallorquín[25].

Añádase a lo dicho, por un lado, las recientes innovaciones en el transporte aéreo (billetes on-line, modalidad seat-only, compañías de bajo coste) y su particular incidencia en el aeropuerto de Palma de Mallorca (plataforma hub para Air Berlín y otras cinco líneas aéreas desde 2002), y de otro, el carácter maduro del destino insular en el mercado turístico regular (hotelero, esencialmente), y nos encontraremos ante algunos de los constituyentes básicos del denominado turismo residencial. Un nuevo yacimiento de riqueza que viene concitando el interés de grandes constructoras e inmobiliarias procedentes tanto del estado español como de la UE[26], y tras el que se esconde el recorrido desde la cesión del territorio en usufructo turístico hacia la venta final del mismo.

De otra parte, la particular coyuntura de predominio de la residencia unifamiliar en Mallorca resultó favorecida por medidas de política territorial que se encuadran en lo que algunos especialistas han denominado la carrera por la desclasificación de suelo (Rullan, 2007: 39) en la que se embarcaron distintas instancias del poder regional y local de las islas. Tras cuatro décadas de desarrollismo urbanístico turístico[27] y apenas habiendo dejado atrás la crisis de 1991-1993, con movimientos ciudadanos y ecologistas cada vez más reivindicativos, diversas instituciones del poder autonómico, insular y municipal (caso de Calvià), se enzarzaron en la promulgación de medidas, unas provisionales y otras definitivas, que les permitiesen aparecer ante el electorado como protagonistas principales de un crecimiento calmado, una calma que habría de quedar casi en espejismo cuando, en 2003, se volvió a la normalidad del desarrollismo más desaforado con el retorno al gobierno del archipiélago del conservador Partido Popular. Fue en este contexto político que, tras un intento del gobierno insular mallorquín para suspender la concesión de licencias en suelo rústico, abortado por el ejecutivo interinsular del PP mediante la Ley de Suelo Rústico (1997), el Consell Insular de Mallorca (CIM)[28] promulgó una norma territorial cautelar (moratoria) que debía afectar a todas las licencias para plurifamiliares, norma que, de acuerdo con cálculos de entonces, afectaba entre el 70 y el 80 por ciento de los visados expedidos por el Colegio Oficial de Arquitectos (Rullan, 2007: 45). Bien puede considerarse que la moratoria del CIM contribuyó a que los agentes productores de parque residencial reorientasen una parte significativa de sus negocios hacia el segmento de unifamiliares.

El predominio de la edificación unifamiliar a lo largo del lapso 1998-2006 ha correspondido en buena medida al desarrollo de la tipología aislada (prácticamente la mitad del total de los edificios que han contado con el correspondiente visado de final de obra) y, sólo complementariamente, a la modalidad de pareados o adosados (un quince por ciento del total). Las trayectorias seguidas por uno y otro tipo edificatorio han sido muy parejas ya que, a tenor de lo ya comentado en relación a la categoría conjunta de edificaciones unifamiliares, alcanzaron sus máximos respectivos entre 2000 y 2002 y desde 1999 a 2001, decayendo desde entonces sus pesos relativos en el total de la edificación producida en la isla. Sin embargo, mientras los edificios unifamiliares aislados han disminuido gradualmente en doce puntos su proporción sobre el total edificado durante el último quinquenio (desde un 54 por ciento en 2001 hasta un 42 en 2006), el reflujo experimentado por la tipología de adosados ha sido más intenso, cayendo su participación porcentual, también a lo largo de un lustro, en 24 puntos (del máximo 31,5 por ciento de 1999 al mínimo 7,2 por ciento de 2004), aunque en el último bienio haya conocido un ligero repunte (11,5 por ciento en 2006).

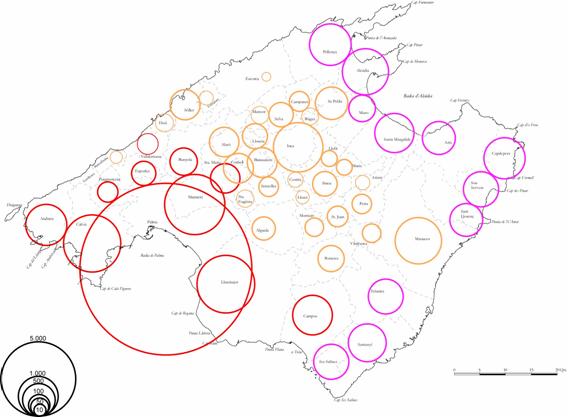

La distribución geográfica del nuevo parque residencial

El conjunto de la nueva edificación construida en Mallorca entre 1998 y 2006 se ha distribuido de forma esencialmente concentrada en los municipios de tamaño demográfico urbano (>10.000 hab), en una proporción cercana a siete de cada diez nuevos edificios erigidos. En esta categoría de entidades municipales, la capital de la comunidad autónoma, Palma de Mallorca, núcleo principal con 375.048 habitantes[29] que representan el 49 por cien de la población insular, contó con poco menos del 18 por ciento de la producción residencial reciente. A los restantes doce municipios estadísticamente urbanos de la isla (entre diez mil y cincuenta mil hab), que agrupan un tercio de la población total mallorquina, les correspondió algo más de la mitad de los edificios construidos en el periodo de nuestro análisis. Dicho de otra forma, el peso de la actividad constructora residencial reciente ha recaído principalmente en los pequeños y medios municipios urbanos, diversos en su caracterización puesto que van desde las cabeceras comarcales tradicionales hasta aquellos términos que se han transformado de modo más intenso a lo largo de las últimas cuatro décadas. Y diferentes también en sus respectivas posiciones en el entramado de relaciones interurbanas, pues unos son núcleos secundarios del área urbana de la Bahía de Palma centrada en la capital[30] y otros son exteriores a ella.

Por otra parte, los municipios con asentamientos de menor tamaño (<10.000 hab), que en conjunto suponen menos de un quinto de la población insular, han estado implicados en cerca de un tercio de la nueva edificación residencial; con todo, hay que matizar que ello ha sido gracias a que los once municipios del intervalo 5.000/9.999 hab absorbieron casi el 21 por ciento del total de edificios producidos.

Resulta, así pues, un escenario de distribución espacial de la reciente producción residencial notablemente disperso a lo largo y ancho del territorio insular, incidiendo sobre todo en los municipios de pequeña y mediana magnitud demográfica (desde 5.000 hasta 50.000 hab) que se han repartido, ni más ni menos, que el 72,3 por ciento del total de edificación con visado de final de obra en el lapso transcurrido entre 1998 y 2006.

A grandes rasgos, este panorama de distribución espacial de la nueva edificación en Mallorca, tomada en su cómputo por intervalos de tamaño demográfico de los municipios, se mantiene, al menos a primera vista, sin modificaciones sustanciales cuando se plantea la distribución considerando las distintas tipologías residenciales. Ya sean bloques plurifamiliares, ya unidades unifamiliares adosadas o aisladas, siempre se constata la concentración en los municipios de magnitud demográfica urbana.

Con todo, a lo antes dicho, pueden introducirse algunas consideraciones específicas según el tipo de edificación que se trate. Así, en primer lugar, la edificación de bloques plurifamiliares, de forma lógica, se detecta de forma preferente en la capital insular, que cuenta con más del 32 por ciento del total de esta clase de edificación. No obstante, corresponde al resto de municipios urbanos un peso relativo agregado de bloques plurifamiliares ligeramente superior (37,8 por cien) al de Palma. Asimismo esta modalidad residencial tiene una menor significación en los municipios menores, aunque destaca, también en este caso, la concentración en los términos de efectivos demográficos comprendidos entre los 5.000 y los 10.000 hab.

En segundo lugar, la edificación de residencias unifamiliares aisladas flexionó a la baja en la categoría de municipios urbanos y, de forma correspondiente, tal tipología tiene una presencia más destacada en las entidades de menor magnitud. Particularmente, la construcción de unifamiliares aisladas fue poco incidente en el municipio de Palma (sólo un 7 por cien del total de la clase), pero para los municipios de medio y pequeño tamaño urbano este tipo de edificaciones totalizaron el 60 por ciento de las habidas en la isla. Por su parte, los once términos municipales de más de 5.000 habitantes acapararon poco más de una quinta parte de los unifamiliares aislados levantados en Mallorca entre 1998 y 2006.

Por último, consignar que en lo tocante a la edificación de unifamiliares adosados el grueso de la producción (un 53 por ciento) recae en Palma y otros dos municipios adyacentes a la capital y parte del área urbana de su bahía.

Desde la perspectiva de la caracterización funcional de los núcleos y de sus posiciones en las interrelaciones urbanas, la distribución espacial de la nueva producción residencial ha afectado diferenciadamente al área urbana de la Bahía de Palma, a los municipios de preferente orientación turística, a las cabeceras comarcales tradicionales y a sus núcleos inmediatos asociados y, por último, a los núcleos del interior de la isla, aquellos que en un pasado aún cercano habían quedado al margen del turismo de masas y que en la última década y media no han podido sustraerse a las nuevas modalidades de funcionalización turística (léase turismo rural y turismo residencial).

El proceso de nueva edificación en Mallorca se ha concentrado de forma particular en el área urbana articulada en torno a la capital insular[31], absorbiendo cerca del 43 por ciento de los edificios levantados entre 1998 y 2006. Si con la capital contabilizamos los municipios vecinos con los que se conecta el contínuo urbano entonces el nivel de concentración de la edificación residencial en tal espacio sobrepasa la mitad del total insular producido en el lapso temporal de nuestra referencia.

A esta dilatada área urbana (1.017 km2; un 28 por cien de la superfície insular) aún cabría añadir los municipios que han sido metropolinizados como efecto del crecimiento de la red de autopistas, de tal suerte que la concentración de nueva edificación para este espacio en conjunto se sitúa en un 56 por ciento del total.

De lo indicado hasta aquí se puede concluir que la producción residencial en Mallorca entre 1998 y 2006 presenta como fundamental rasgo distintivo de su patrón de distribución espacial una marcada orientación metropolitana en la que tiene más peso absoluto y relativo la edificación erigida en la corona antes que en el núcleo principal, siguiendo en ello una tónica ya sobradamente confirmada en otras aglomeraciones, tanto en el Estado español como en la UE.

La funcionalización turística del espacio insular, además de modelar globalmente el territorio (Artigues, 2006), ha inducido a la litoralización del poblamiento contemporáneo, de tal suerte que aquellos municipios que en la primera etapa del turismo de masas (primer boom turístico, 1955-1973) eran básicamente espacios de producción, en las sucesivas fases de crecimiento y reconversión (segundo y tercer boom turísticos, 1973-1991 y 1991- , respectivamente) han venido a constituirse también en espacios de reproducción. Consecuentemente, las secciones de costa del N, E y SE de la isla perfilan la segunda característica de la distribución espacial de la producción residencial reciente: su litoralización, que en el intervalo temporal 1998-2006 ha supuesto un 24 por cien del total edificado.

El restante 20 por ciento de la nueva edificación se ha localizado en los municipios del interior de la isla siguiendo los principales ejes de transporte rodado que conectan la capital con las cabeceras comarcales tradicionales Manacor, Inca y Sineu que, a su vez, enlazan con los espacios turísticos de las bahías del N y del litoral levantino.

De hecho, los diversos proyectos ejecutados del Plan de Carreteras (en particular, la prolongación de la autopista Palma-Inca hasta Alcúdia, la autovía Palma-Manacor y las mejoras en la carretera Palma-Sineu), junto a las condiciones antes expuestas en el apartado en que hemos comentado las características generales del contemporáneo parque residencial mallorquín, han activado, como si de células durmientes se tratase (Rullan, 2006 :106), las oportunidades de crecimiento residencial en los municipios del interior insular, ampliando de forma dispersa el territorio funcionalmente urbano. En este espacio, que el Dr. Alberto Quintana hace ya treinta años prefiguró como reservas de suelo urbano (Quintana, 1979), destacan como centros principales Manacor e Inca, con sus correspondientes nebulosas de núcleos menores, ya que agrupan respectivamente el 8 y el 7,7 por cien de la nueva edificación construida entre 1998 y 2006 (figura 3).

Figura 3

Distribución de la nueva vivienda en Mallorca: 1998-2006

Fuente: elaboración propia a partir de COAATM

Conclusiones y apunte de alternativas

Las transformaciones contemporáneas del capitalismo tienen, entre otros, uno de sus pilares básicos en un renovado y ampliado crecimiento urbano. El hecho urbano, cada vez más significativo en todo el mundo, a su vez también está cambiando con el desarrollo de morfologías extensivas, acentuados procesos de competencia interurbana y territorial, y reorganizándose hacia esquemas de redes urbanas transregionales. En este amplio contexto, el clásico problema de la vivienda se resuelve primando la materialización efectiva de las oportunidades de negocio privado frente a la atención de las necesidades sociales.

Inscritos en el marco de la Unión Europea, el Estado español en general, y el archipiélago de las Islas Baleares en particular, vienen realizando su particular conexión con los procesos de globalización a través, entre otras vías, de un histórico empuje del sector inmobiliario. Un boom inmobiliario que, respondiendo a factores plurales, está transformando con intensidad los territorios y las ciudades. Así de forma simultánea, los espacios metropolitanos se dilatan en un proceso de urbanización dispersa y los núcleos principales repuntan concentrando las funciones de dirección y gestión que se proyectan en el conjunto del territorio y posibilitan el engarce con redes urbanas internacionales.

Mallorca, la mayor de las Baleares con 3624 km2 de extensión, casi 800.000 habitantes de derecho y más de ocho millones de turistas anuales, viene constituyendo en la última década un caso paradigmático del nuevo modelo de producción residencial. Un modelo de producción de vivienda que, además de resultar socialmente lesivo y ambientalmente insostenible, geográficamente difunde de forma extensa la urbanización funcional a lo largo y ancho del espacio insular.

En los nueve años que median entre 1998 y 2006, se han levantado en la isla cerca de 14.000 nuevos edificios que suponen casi 43.000 viviendas y más de 127.000 plazas residenciales a añadir a un parque ya sobredimensionado. Este crecimiento residencial, aunque concordante con una demografía al alza gracias a los flujos inmigratorios procedentes de la UE y de los sures, ha tenido lugar con una irresistible ascensión de más del 135 por cien en los precios del m2 edificado, siguiendo una dinámica que, por un lado, ha favorecido la inversión inmobiliaria extranjera y el turismo residencial, y, por otro, ha ido en detrimento de las capas de población menos solventes en términos de libre mercado.

Pero además este modelo de producción residencial, muy centrado en las tipologías de edificación unifamiliar, está transformando el orden urbano y territorial de la isla. Sin menguar la litoralización turístico residencial, de una parte está reforzando el área urbana de la capital, Palma, a través del característico y común crecimiento de la corona metropolitana y, de otra, activa el negocio inmobiliario en los municipios de interior al paso de las infraestructuras viarias de gran capacidad proyectadas en el Plan de Carreteras.

En definitiva, se trata de un modelo de producción residencial díficilmente sostenible, sea en el corto plazo considerando el repunte que están experimentando los tipos de interés para mantener a raya la inflación, sea en el medio y largo plazo por razones ambientales, toda vez que la urbanización dispersa frente al patrón clásico en el área mediterránea de tipo compacto comporta incrementos en la generación de residuos sólidos urbanos y en los consumos de agua y energía, y aumentos asimismo de las emisiones de gases de efecto invernadero.

Por otra parte, es quizás el modelo políticamente más fácil ya que, favoreciendo la libre acción de la mano invisible del mercado, se limita a seguir las tendencias actuales en curso (mientras sea posible) y aprovecha las inmediatas oportunidades de obtención de plusvalías, incrementos patrimoniales e ingresos públicos. Un modelo frente al cual debiera ser posible articular una alternativa díficil que, con medidas concretas, recuperase pasos en la senda hacia la sostenibilidad urbana y territorial, devolviendo a la cuestión de la vivienda la primacía de bien de uso versus su condición de bien de inversión.

Modestamente nos atrevemos a apuntar algunas de estas medidas concretas:

(1) fomentar un uso más eficiente del parque residencial existente, mediante una regulación pública que, por un lado, combine gestión consorciada con la propiedad privada y medidas fiscales que afecten al estoc de viviendas vacías, y de otro favorezca el alquiler frente a la tenencia en propiedad; (2) primar la rehabilitación en núcleo compacto, estableciendo cuotas de VPO, frente a la nueva construcción en disperso; (3) frenar la expansión de proyectos de más infraestructuras de movilidad, apostando por una política de ordenación del territorio de mayor/mejor accesibilidad y menores desplazamientos; (4) reconducir la legislación del suelo y la política urbanística hacia ritmos calmados mediante cuotas espacio-temporales de crecimiento frente al todo vale o todo es urbano/urbanizable; (5) controlar de forma efectiva a escala supramunicipal la extensión, forma y carácter de los nuevos espacios urbanos, por ejemplo, a través de una oficina del defensor del territorio; (6) modificar el sistema de financiación municipal, sustrayéndolo de la vía de la promoción urbanística como fuente de ingresos; (7) abrir la elaboración de los presupuestos locales y de la planificación urbanística a la participación ciudadana, con el fin de volver al espacio urbano como espacio de convivencia colectiva por encima del negocio privado de construir ciudad.

A pesar de todo, todavía la mayoría de la población está instalada en el no hay alternativa y puede que considere que medidas de nueva regulación y sostenibilidad derivasen en impactos negativos en términos de empleo y renta disponible. Contribuir a la ruptura de este consenso social del miedo cómodo es, probablemente, una de las tareas que tienen que afrontar la Geografía y las Ciencias Sociales que se pretenden críticas.

Notas